Assicurazione sulla vita d’investimento: rischio e accumulazione del patrimonio

Assicurazione sulla vita di investimento – L’assicurazione sulla vita può essere fondamentalmente divisa in due tipi, assicurazione sulla vita a termine e assicurazione sulla vita di dotazione. L’assicurazione sulla vita si distingue soprattutto come la migliore protezione per partner e figli (assicurazione sulla vita a termine). Ma possono fare anche di più, per esempio costruire un patrimonio per la vecchiaia (assicurazione sulla vita di dotazione).

Assicurazione sulla vita: spiegazione

Rispondiamo alle vostre domande:

- Come funziona l’assicurazione sulla vita?

- Quanto è utile l’assicurazione sulla vita?

- L’assicurazione sulla vita può essere pagata?

- Qual è la differenza tra l’assicurazione sulla vita a termine e l’assicurazione di dotazione?

Per chi ha senso l’assicurazione sulla vita? Stipulando una polizza di assicurazione sulla vita, il risparmiatore non solo provvede alla propria vecchiaia, ma assicura anche la sua famiglia dal punto di vista finanziario.

Per chi ha senso l’assicurazione sulla vita?

A seconda della famiglia personale e dello stato occupazionale, entrano in gioco diverse polizze di assicurazione sulla vita.

- Giovani famiglie – assicurazione sulla vita a termine, se il principale percettore di reddito si ritira, tutti si prendono cura di tutti.

- Lavoratori autonomi – assicurazione sulla vita a termine per la famiglia e qualsiasi prestito in sospeso (azienda, proprietà, ecc.)

- Dipendente – assicurazione sulla vita di dotazione con il vantaggio dell’accumulazione del patrimonio (come supplemento alla pensione successiva)

La protezione contro i rischi privati è indispensabile per tutti coloro che non attraversano la vita completamente da soli. Se avete figli, un coniuge o altri parenti stretti, potete offrire protezione attraverso un’assicurazione sulla vita. Anche se state costruendo una casa o iniziando un’attività, dovreste assicurarvi che i vostri cari si prendano cura di loro se dovesse accadere il peggio.

Perché questo ha senso? Se muori, i tuoi parenti possono pagare il prestito per la casa, per esempio, o l’educazione dei figli può continuare ad essere finanziata.

Vantaggi

- Sicurezza del capitale

- Protezione per i superstiti in caso di morte

- Accumulazione del patrimonio (per l’assicurazione di dotazione)

Il costo dell’assicurazione che stipulate dipende dal vostro obiettivo individuale di protezione e dalla durata concordata.

Suggerimento! A causa dell’attuale fase di bassi interessi, si raccomanda una polizza di assicurazione sulla vita unit-linked.

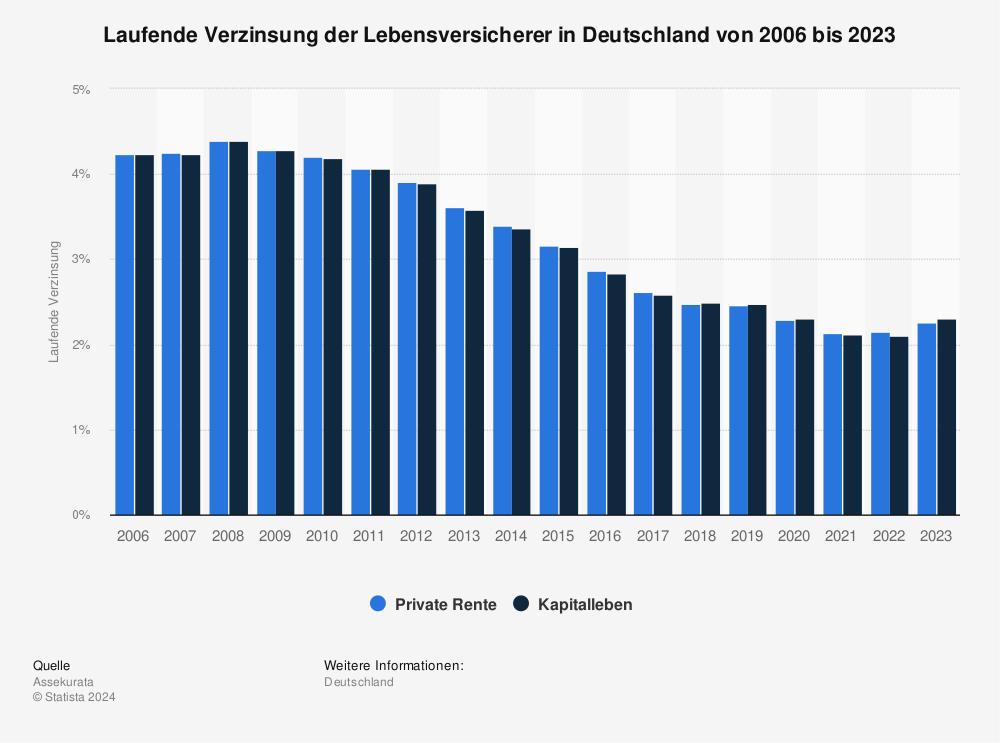

Sviluppo dei tassi d’interesse degli assicuratori sulla vita

Qui potete vedere gli attuali tassi di interesse degli assicuratori sulla vita in Germania dal 2000 al 2019.

Fonte: Statista

Diamo un’occhiata più da vicino alle principali differenze tra i due tipi: Assicurazione sulla vita a termine e di dotazione.

Assicurazione sulla vita di dotazione: protezione e accumulazione del patrimonio

Se si raggiunge un’età matura, si può risparmiare per il futuro con una polizza di assicurazione sulla vita che forma un capitale.

Con una polizza di assicurazione di dotazione, puoi proteggerti o risparmiare denaro per la vecchiaia. Un’assicurazione sulla vita con un effetto di risparmio fa entrambe le cose allo stesso tempo, è relativamente economica e produce un rendimento.

È ideale per voi se volete provvedere ai vostri superstiti o se volete costruire il vostro patrimonio per la vecchiaia. Inoltre, ci sono vantaggi fiscali per l’assicurazione sulla vita e anche alcuni interessi (anche se bassi per i nuovi contratti attuali).

- L’assicurazione di dotazione è una protezione per i superstiti

- Costruisce un patrimonio per la vostra vecchiaia (pagamento successivo)

- Costi: In media da 50 euro al mese (600 euro all’anno)

Assicurazione sulla vita a termine: protezione anche per i prestiti

Con l’assicurazione sulla vita a termine, potete proteggere soprattutto i vostri cari. L’assicurazione sulla vita a termine fornisce una protezione finanziaria per i vostri parenti più prossimi in caso di morte. Le condizioni sono alla portata di tutti e sono disponibili in media presso i fornitori a partire da 2,30 euro – 2,85 euro al mese.

L’assicurazione sulla vita a termine è perfetta per voi se volete che i vostri superstiti siano completamente coperti (esempio: casa acquistata, il debito rimanente deve essere pagato per non perdere la casa). Suggerimento! L’assicurazione sulla vita a termine non copre solo il credito di una proprietà, tutti i crediti e i prestiti sono coperti da essa.

- Costi: In media da circa 2,50 euro al mese (30 euro all’anno) con 100.000 euro di somma assicurata e una durata del contratto di 10 anni.

Accumulazione ed erogazione di capitale

Per coloro che vedono l’assicurazione sulla vita non solo come una protezione dai rischi, ma anche come un investimento finanziario, le condizioni del pagamento sono particolarmente interessanti.

Uno dei fatti più importanti quando si tratta del successivo pagamento. Il pagamento della polizza di assicurazione sulla vita è solo leggermente tassato. Questo lo rende particolarmente interessante per integrare la propria pensione in seguito.

Quanto si ottiene alla fine dipende dalla polizza assicurativa individuale. Parametri come l’età, il termine, la somma e la salute giocano un ruolo. Se sei un fumatore, per esempio, pagherai un premio significativamente più alto dei non fumatori.

Come viene calcolato il premio dell’assicurazione sulla vita?

- Età alla conclusione del contratto

- Termine (specialmente per l’assicurazione sulla vita a termine)

- Stato di salute

- Somma assicurata

Statistiche e interesse

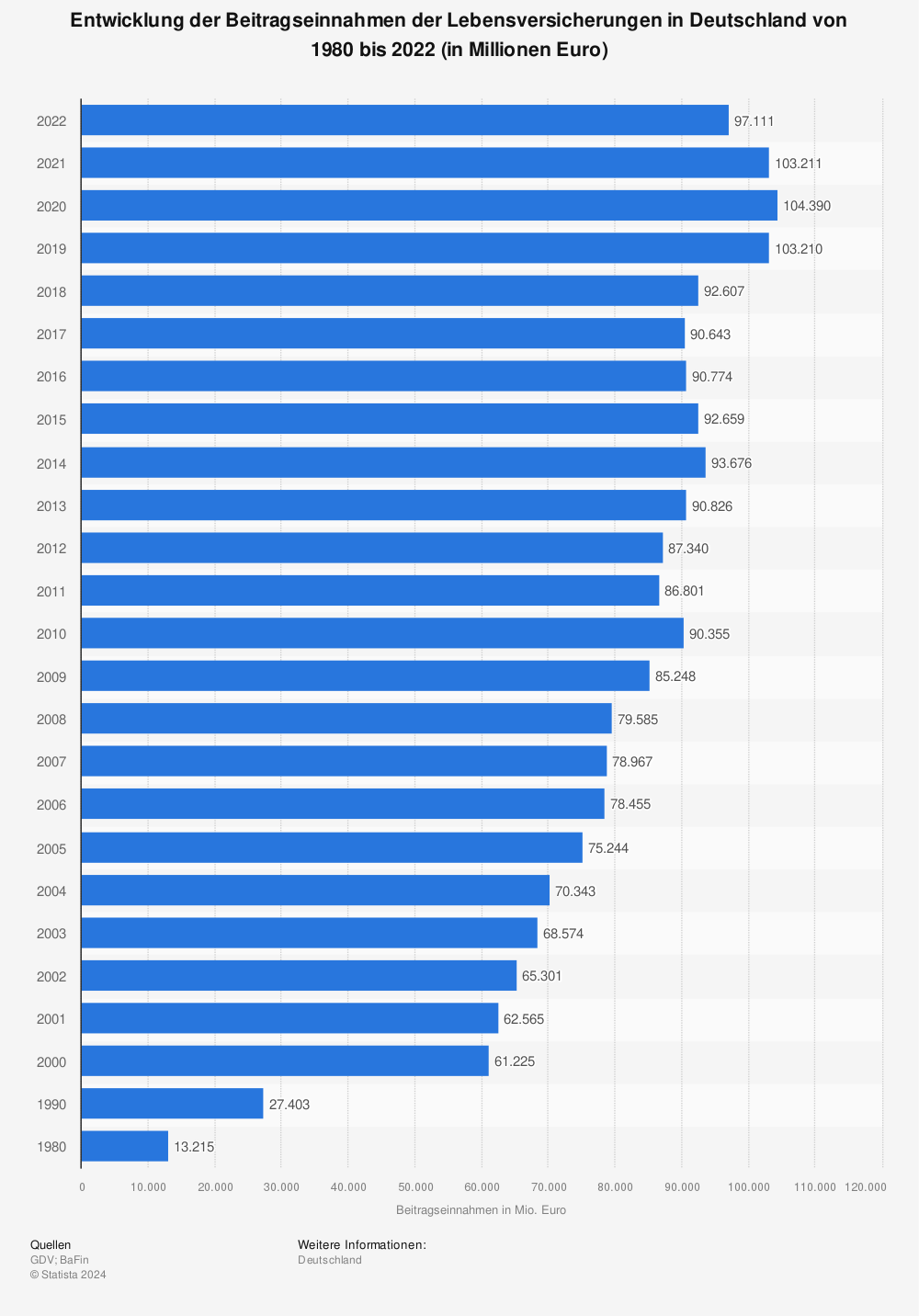

Raccolta di premi delle compagnie di assicurazione sulla vita

Guardando indietro, qui si può vedere lo sviluppo della raccolta dei premi di assicurazione sulla vita in Germania dal 1980 al 2018 (in milioni di euro).

Fonte: Statista

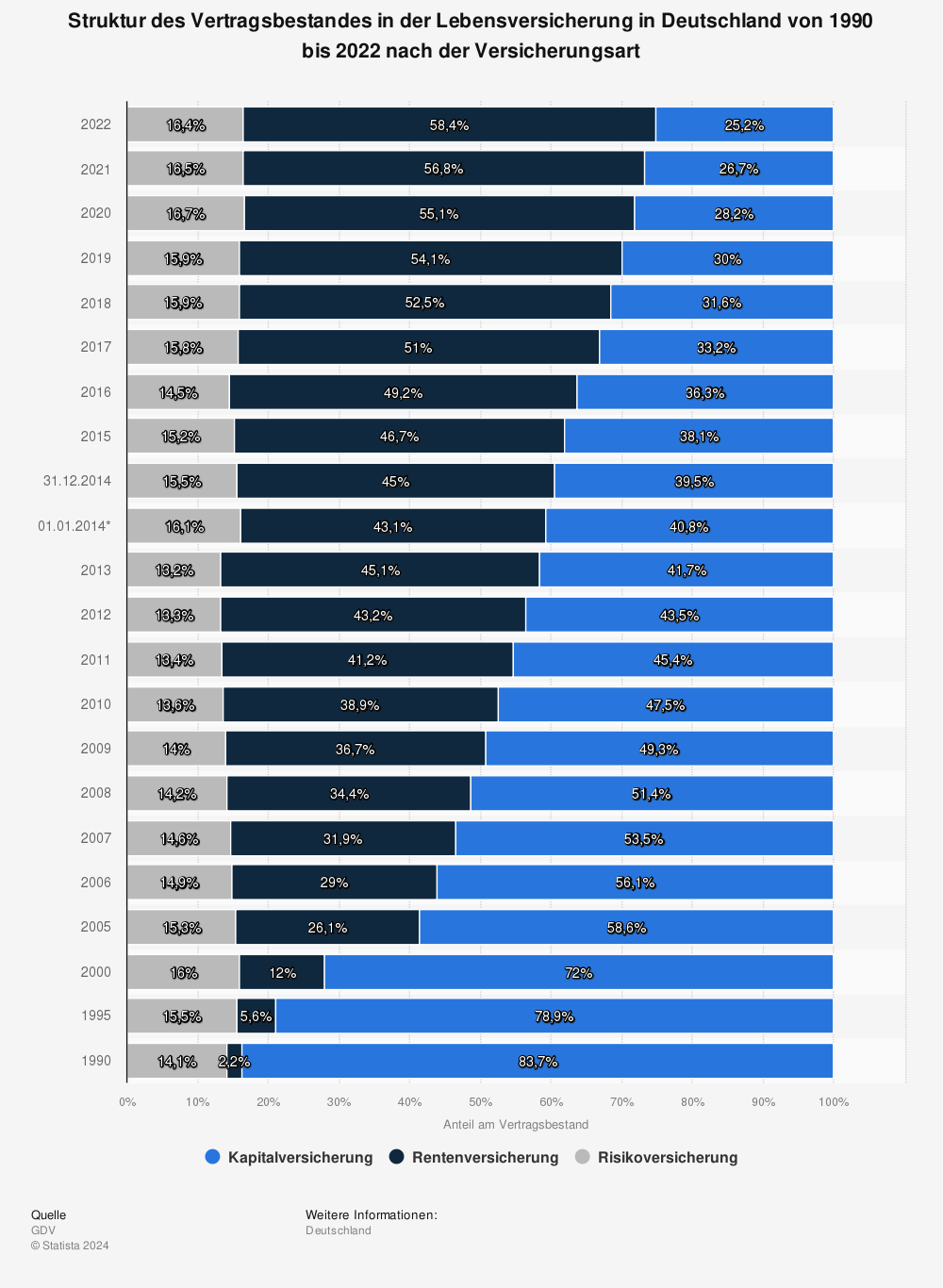

Il numero di contratti nel portafoglio dell’assicurazione vita

Struttura del portafoglio contratti nell’assicurazione vita in Germania dal 1990 al 2018 per tipo di assicurazione.

Fonte: Statista

Interesse attuale

Qui potete vedere gli attuali tassi di interesse degli assicuratori sulla vita in Germania dal 2000 al 2019.

Fonte: Statista

Sviluppo dei tassi d’interesse degli assicuratori sulla vita

| per i nuovi contratti nell’anno | RV tasso di interesse corrente (in percentuale) | LV tasso di interesse corrente (in percentuale) |

| 2008 | 4,39 | |

| 2009 | 4,29 | |

| 2010 | 4,20 | 4,19 |

| 2011 | 4,07 | 4,07 |

| 2012 | 3,91 | 3,90 |

| 2013 | 3,61 | 3,58 |

| 2014 | 3,40 | 3,37 |

| 2015 | 2,54 | 2,52 |

| 2016 | 2,86 | 2,84 |

| 2017 | 2,61 | 2,59 |

| 2018 | 2,47 | 2,49 |

| 2019 | 2,46 | 2,47 |

Interessi attuali senza bonus terminale e partecipazione alle riserve di valutazione | Fonte: Assekurata (stato febbraio 2019)

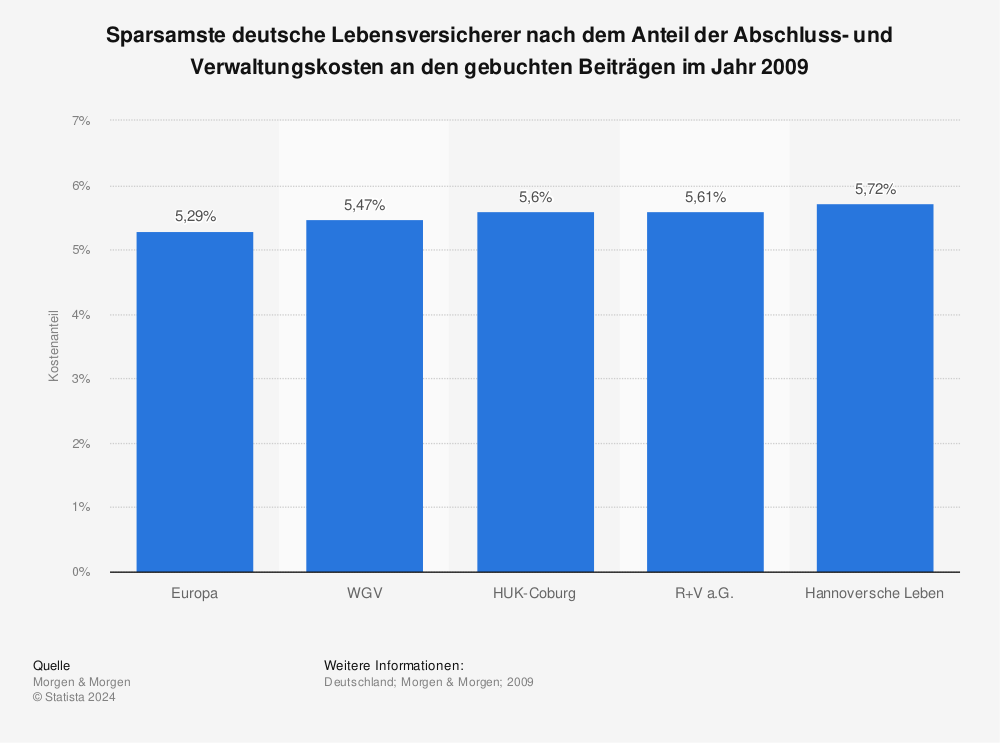

Assicuratori più economici – confronto

Questi sono gli assicuratori vita tedeschi più economici in base alla quota dei costi di acquisizione e amministrativi nei premi sottoscritti nel 2009.

Fonte: Statista

Assicuratori più cari – confronto

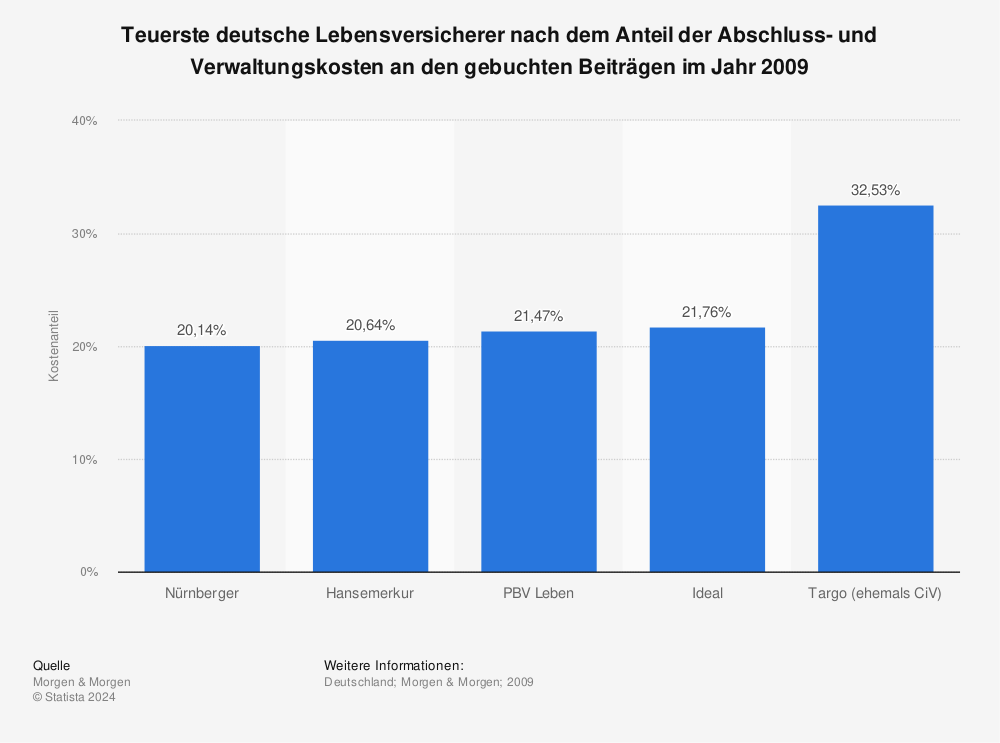

Qui potete vedere gli assicuratori vita tedeschi più costosi secondo la quota dei costi di acquisizione e amministrativi nei premi sottoscritti nel 2009.

Fonte: Statista

La protezione giuridica residenziale ha senso? Vantaggi, costi, protezione giuridica dell'immobile - Semplicemente spiegato!

Vita di famiglia nel proprio furgone: intervista a Jasmin e Jonas

Intervista con Sol.and.pepper: Su come viaggiare con la famiglia a tempo indeterminato

Agenti immobiliari Germania: Top 100! I migliori agenti immobiliari - raccomandazione

Documenti per la banca: finanziamento della tua prima proprietà

Spiaggia Mare del Nord raccomandazioni: Le più belle spiagge per prendere il sole

Heidi Klum: l'angelo di Victoria's Secret, la prossima Topmodel tedesca e la famiglia

Campeggio e viaggi economici: Vacanze in tenda sul tetto con la famiglia

Tenda a tetto 5 persone (famiglia con bambini): Consigli per il campeggio, prezzo e montaggio spiegati!

Tenda a tetto 4 persone (vacanza con bambini): Consigli per il campeggio, allestimento per l'auto & prezzo