Pensioni e inflazione: deduzioni, rischio e shock! – Beni immobili come via d’uscita

Pensioni e inflazione – Le pensioni sono una questione delicata per le giovani generazioni di oggi. Nel nostro ultimo articolo sull’accumulo di ricchezza, avete già imparato cosa significa l’inflazione. Qui vi mostreremo gli effetti dell’inflazione sulla vostra futura pensione. Questo solleva la questione se gli immobili come investimento di capitale o di proprietà non siano quindi un modo migliore per provvedere alla propria vecchiaia rispetto a un investimento in banca o nel regime pensionistico legale. In questo articolo, confrontiamo le tue tre alternative per mostrarti il modo migliore per smettere di preoccuparti del tuo patrimonio in età avanzata.

Come funziona il sistema pensionistico?

Il sistema pensionistico in Germania si basa su tre pilastri: previdenza legale, professionale e privata. Molte persone probabilmente sanno che questo sistema non sta andando troppo bene in questi giorni. Leggi qui cosa sono i tre pilastri:

Ecco una panoramica dei tre pilastri:

- Previdenza statutaria

- Previdenza professionale

- Pensione privata

Previdenza legale: raccogliere punti per tutto il loro valore

Alla fine non vale la pena di parlare della pensione legale, grazie a certi fattori come l’inflazione, cioè la svalutazione del denaro. In parole povere, bisogna raccogliere dei “punti pensione”, che hanno tutti un certo valore:

- Guadagni medi (< 60.000 euro lordi/anno): un punto all’anno

- Guadagni inferiori alla media: mezzo punto all’anno

- Guadagni superiori alla media (> 60.000€ lordi/anno): due punti all’anno

I punti vengono poi sommati alla pensione e moltiplicati per il “valore della pensione”. Qui puoi trovare la formula attuale per calcolare l’importo della pensione mensile:

Importo della pensione mensile = punti di guadagno x fattore di accesso x valore della pensione x fattore del tipo di pensione

Ecco un breve esempio per calcolare la pensione di un lavoratore medio:

Esempio: media < 60.000 / anno

Esempio (40 anni di lavoro):

- Punti di pensione: 40

- Valore attuale della pensione: ~ 34

- Età pensionabile standard / fattore di tipo di pensione: 1

Pensione mensile:

- 40 x 34 x 1 = 1.360 euro

Fonte del fattore: assicurazione pensionistica tedesca.

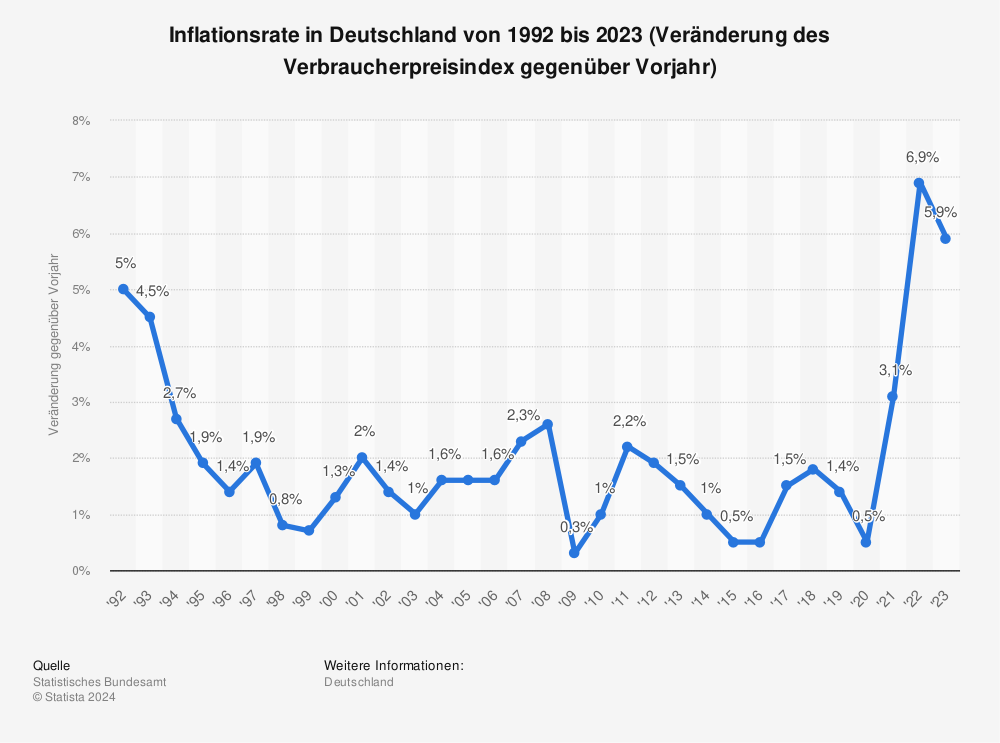

Tuttavia, non si ferma qui. Anche con questo importo, tutte le tasse e l’inflazione devono ancora essere calcolate. Fattori come le tasse, la salute e l’assicurazione per l’assistenza a lungo termine devono anche essere presi in considerazione. L’inflazione colpisce particolarmente la tua pensione. Non crede? Qui potete trovare una panoramica del cambiamento del tasso di inflazione in Germania dal 1992 al 2020.

Puoi trovare altre statistiche su Statista.

Previdenza professionale: la copertura secondaria come soluzione?

La previdenza professionale è una salvaguardia aggiuntiva alla previdenza legale. È considerata una pensione complementare ed è finanziata dal datore di lavoro. Anche con questo, è difficile coprire le proprie spese nella vecchiaia.

Previdenza privata: investimento in immobili

Passiamo alla previdenza privata. La prima domanda che sorge qui è come investire il mio denaro e in quale forma di investimento dovrei investire? L’inflazione è il nostro più grande nemico quando investiamo in un prodotto finanziario, ma è il nostro migliore amico quando investiamo in immobili, come abbiamo già descritto nell’articolo Wealth Creation & Inflation.

Ecco una breve spiegazione in termini semplici!

Forma di investimento Prodotto finanziario:

- 10.000 euro in un conto di risparmio sono e rimangono 10.000 euro. Anche se il denaro vale solo la metà tra 30 anni (inflazione).

Immobili come veicolo di investimento:

- Se compri un condominio per 10.000 euro e il denaro vale solo la metà tra 30 anni, otterrai 20.000 euro per la tua proprietà.

Come si può vedere qui, quando si investe in immobili, si è sempre molto ben protetti contro l’inflazione e si possono anche fare dei profitti. Purtroppo, è simile a investire in un prodotto finanziario con la nostra pensione – alla fine siamo tutti in perdita.

Il prossimo passo: gli immobili come investimento

Questo articolo confronta il classico investimento di denaro in banca con un investimento di capitale sotto forma di immobili. Gli immobili creano “valori reali”. Scoprite cosa significa qui!

Scoprite qui i vantaggi di investire in immobili per la vostra previdenza!

Prodotti K-Beauty in Germania: i migliori marchi e negozi

Comprare Pomerania: Prezzi, allevatori e costi in sintesi

Colori del Pomerania: Tutti i colori del mantello del Pomerania in sintesi

Addestramento del Pomerania: consigli per cuccioli e Pomerania adulti

Rolex Submariner: prezzi, modelli e consigli per l'acquisto

Siero ialuronico: effetto, applicazione e prodotti migliori

Social Club Spagna: Acquistare cannabis legale in vacanza - suggerimenti e lista

Redman: la leggenda dell'hip hop di nuovo in tournée + Vivere in modo modesto nonostante i milioni di dollari + Leggendario MTV Cribs

10 cose da sapere su Ozempic

Anti-età! Cosa aiuta davvero a contrastare l'invecchiamento? I miei 3 trucchi per rimanere giovani