Prestito immobiliare: quanta casa c’è dentro?

Mutuo immobiliare: quanta casa potete permettervi? – Fare il passo verso la proprietà di una casa è un’avventura emozionante. In un mercato immobiliare in continua evoluzione, potreste chiedervi: quanto posso permettermi una casa? In questo articolo ci addentriamo nel mondo dei mutui immobiliari per mostrarvi come potete realizzare il vostro sogno di possedere una casa di proprietà. Esaminiamo le sfide e le opportunità che vi attendono nell’acquisto del vostro primo immobile e vi forniamo una panoramica completa delle basi del finanziamento immobiliare. Pronti a fare il primo passo? Andiamo!

Le basi del prestito immobiliare

Qual è il vostro prezzo massimo di acquisto? Pochi di noi sono in grado di pagare interamente una casa o un appartamento con i propri fondi in un’unica soluzione. I prestiti consentono invece di suddividere i costi elevati in pagamenti più piccoli, che spesso vengono rimborsati nell’arco di decenni a causa dell’importo particolarmente elevato.

Tuttavia, dato che al denaro preso in prestito vanno aggiunti anche gli interessi, è importante non stipulare un mutuo immobiliare in modo sconsiderato. È importante una pianificazione accurata, in modo che l’onere finanziario delle rate mensili non sia troppo elevato in seguito, altrimenti potreste non essere in grado di rimborsare il mutuo e trovarvi in difficoltà. In questa sezione descriviamo quindi le basi più importanti di un mutuo, in modo che possiate prendere una decisione consapevole.

Che cos’è un prestito immobiliare?

Il mutuo immobiliare è un prestito concesso specificamente per l’acquisto o la costruzione di un immobile. A differenza di altri tipi di prestito, come ad esempio un prestito rateale per beni di consumo, il prestito immobiliare è destinato a uno scopo specifico. Ciò significa che è possibile utilizzare il denaro preso in prestito solo per un progetto immobiliare o edilizio specificato in anticipo.

In cambio, il mutuo immobiliare è solitamente garantito dall’immobile stesso. Ciò significa che la banca ha il diritto di vendere l’immobile se non siete in grado di rimborsare il prestito. Poiché la banca si assume un rischio minore di perdita, il cliente riceve in cambio condizioni più interessanti, come ad esempio tassi di interesse più bassi.

Come funziona un mutuo immobiliare

Il funzionamento di un mutuo immobiliare è relativamente semplice: si prende in prestito denaro da una banca o da un altro istituto di credito per acquistare o costruire un immobile. In un periodo di tempo prestabilito, si rimborsa il prestito in rate mensili composte da interessi e rimborsi.

- L’importo della rata mensile dipende da vari fattori, come l’importo del prestito, il tasso di interesse e la durata del prestito.

Pensate a quanto potete permettervi di pagare ogni mese senza compromettere il vostro tenore di vita. A tale scopo potete utilizzare diversi calcolatori online. Potete calcolare rapidamente il vostro prestito rateale utilizzando uno di questi strumenti. Basta inserire l’importo del prestito, la durata e il tasso di interesse e il calcolatore calcolerà la rata mensile per voi. È possibile regolare i singoli fattori e vedere come cambiano i risultati.

- Nella maggior parte dei casi, questi calcolatori vi portano direttamente a un confronto dei possibili mutui immobiliari attualmente disponibili che corrispondono ai vostri dati.

La complessa interazione delle condizioni di credito

Quando si cerca il prestito perfetto, l’attenzione è rivolta alle condizioni. Quando si confrontano diversi fornitori, è importante esaminarli attentamente e scegliere una combinazione che si adatti ai propri piani. Tuttavia, l’attrattiva del prestito dipende anche da fattori che voi stessi stabilite.

- Gli aspetti che possono essere influenzati, come la durata, possono avere un impatto sull’entità del tasso di interesse o sull’importo da pagare al mese.

Le interazioni importanti sono:

Patrimonio netto e tasso d’interesse

Più capitale proprio si mette nell’acquisto dell’immobile, minore è il rischio per la banca. Questo rischio ridotto viene spesso ricompensato con un tasso di interesse più basso.

Durata e tasso di interesse

Come già detto, la durata del prestito influisce direttamente sul tasso di interesse. Una durata più breve di solito porta a tassi di interesse più bassi, in quanto la banca recupera il denaro più rapidamente. Tuttavia, ciò comporta anche un aumento della rata mensile.

Merito creditizio e condizioni di credito

Il vostro merito creditizio o rating gioca un ruolo decisivo nel determinare le condizioni di prestito. Un buon rating, dimostrato da una fonte di reddito stabile e da una storia creditizia positiva, può portare a migliori condizioni di credito.

Piano di ammortamento e rimborsi speciali

Alcuni prestiti consentono di rimborsare un importo maggiore una volta all’anno senza incorrere in spese aggiuntive. Questo può aiutarvi a rimborsare il prestito più rapidamente. Tuttavia, i prestiti con questa flessibilità possono talvolta avere tassi di interesse più elevati.

Tasso di interesse fisso

Anche il periodo di interesse fisso influisce sulle condizioni. Una lunga durata del tasso d’interesse fisso offre la certezza del tasso d’interesse per un periodo di tempo più lungo, ma può comportare tassi d’interesse più elevati rispetto a una durata del tasso d’interesse fisso più breve.

Costo totale del prestito

Prestate attenzione non solo alla rata mensile o al tasso di interesse, ma anche al costo totale del prestito per l’intera durata. Un tasso di interesse basso per un lungo periodo può essere complessivamente più costoso di un tasso di interesse leggermente più alto per un periodo più breve.

La scelta delle giuste condizioni di mutuo richiede un’attenta considerazione di tutti i fattori. La vostra situazione finanziaria personale e i vostri obiettivi a lungo termine devono quindi essere i principi guida nella scelta di un mutuo immobiliare. I calcolatori di mutui sono di grande aiuto in questo senso.

Selezione dell’immobile e pianificazione del budget

I prestiti e le condizioni a cui si può accedere per l ‘acquisto di un immobile sono una parte importante del calcolo del budget che ci si può permettere. Dall’altro lato, c’è la selezione dell’immobile, che comprende sia i vostri desideri che l’attuale scelta dello spazio abitativo.

Capire il mercato immobiliare

Prima di iniziare la ricerca di un immobile, è importante comprendere l’attuale mercato immobiliare. Ciò include la conoscenza dell’andamento dei prezzi nelle diverse regioni, della domanda di determinati tipi di immobili e delle tendenze di sviluppo future.

- Potete trovare informazioni su questo aspetto nei rapporti immobiliari, nelle piattaforme online e parlando con gli esperti del settore.

Selezione della proprietà

Quando si sceglie un immobile, è bene considerare i seguenti aspetti:

- Posizione: la posizione di un immobile è uno dei fattori più importanti quando si acquista una proprietà. Pensate alle infrastrutture di cui avete bisogno e agli sviluppi previsti nel quartiere.

- Condizioni dell’immobile: valutare realisticamente le condizioni dell’immobile. Gli edifici antichi hanno spesso un fascino particolare, ma possono comportare costi di ristrutturazione elevati.

- Dimensioni e disposizione: le dimensioni e la disposizione dell’immobile soddisfano le vostre esigenze attuali e future?

La posizione, le dimensioni e le condizioni della casa avranno il maggiore impatto sulla casa che potrete permettervi. Probabilmente dovrete scendere a compromessi per trovare la casa perfetta. Nelle grandi città, ad esempio, potrete permettervi proprietà molto più piccole, se non addirittura nessuna. In campagna, dovrete essere pronti a fare i pendolari.

- Anche il motivo dell’acquisto può influire, ad esempio se si vuole abitare nella casa o se la si acquista solo come investimento.

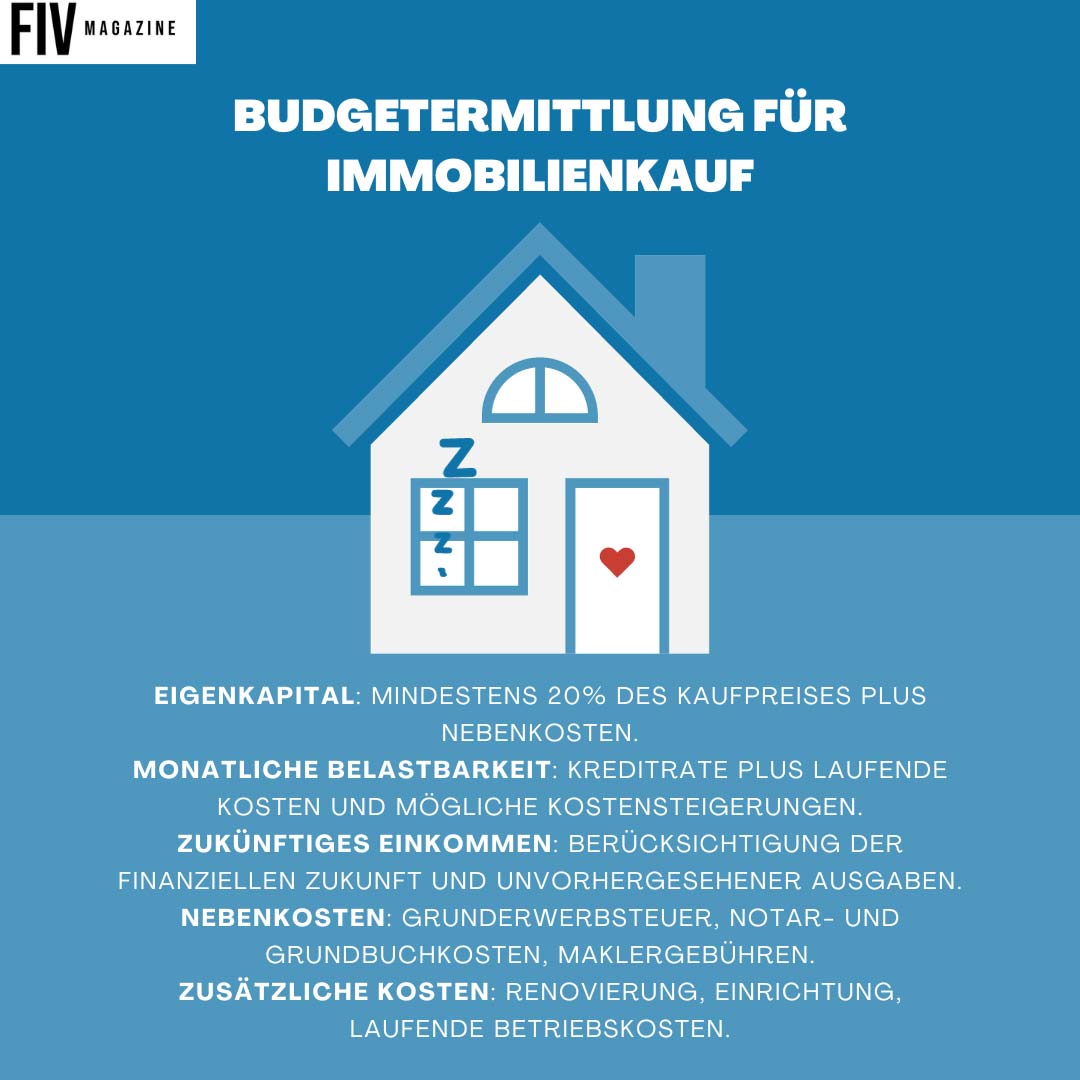

Calcolo del budget: quanta casa potete permettervi?

La pianificazione del budget e la scelta dell’immobile giusto sono passi fondamentali nel percorso verso la proprietà di una casa. Una valutazione realistica delle vostre possibilità finanziarie e una ricerca approfondita del mercato immobiliare sono essenziali per prendere una decisione informata.

Conclusione: come funziona un mutuo immobiliare

Dalle nozioni di base sui mutui immobiliari e l’interazione tra le diverse condizioni di mutuo alla pianificazione accurata del budget e alla scelta dell’immobile giusto: tutti questi aspetti sono fondamentali per l’acquisto di una casa. Alla fine, il mercato attuale, la scelta dell’immobile, le vostre entrate e uscite e l’esatta struttura del mutuo immobiliare determineranno la casa che potete permettervi. Scegliendo il momento giusto e il perfetto equilibrio di condizioni, potrete trovare esattamente il mutuo che vi avvicinerà alla casa dei vostri sogni.

Acquistare il primo immobile: passo dopo passo!

Naturalmente, c’è qualcosa di più nell’acquisto: a cosa dovete prepararvi? Quali errori dovete conoscere ed evitare? Scoprite qui tutto quello che c’è da sapere:

Rischio nell'acquisto di un immobile: sfitto, perdita dell'affitto ed effetto di rendimento negativo

Il flipping di case! Fix & Flip Trend USA, esperienze e consigli per i principianti - Intervista a Johannes Schwärzler

Lista di controllo dei rischi di investimento: evitare gli errori quando si investe in immobili

Per chi vale la pena investire in un immobile? Requisiti per l'accumulo di capitale

L'immobile come investimento: libertà finanziaria, reddito passivo e pensione sicuri - Guida

La protezione giuridica residenziale ha senso? Vantaggi, costi, protezione giuridica dell'immobile - Semplicemente spiegato!